ÎLE-DE-FRANCE | L’étude du marché au 2ème trimestre 2023

Le marché de l’investissement

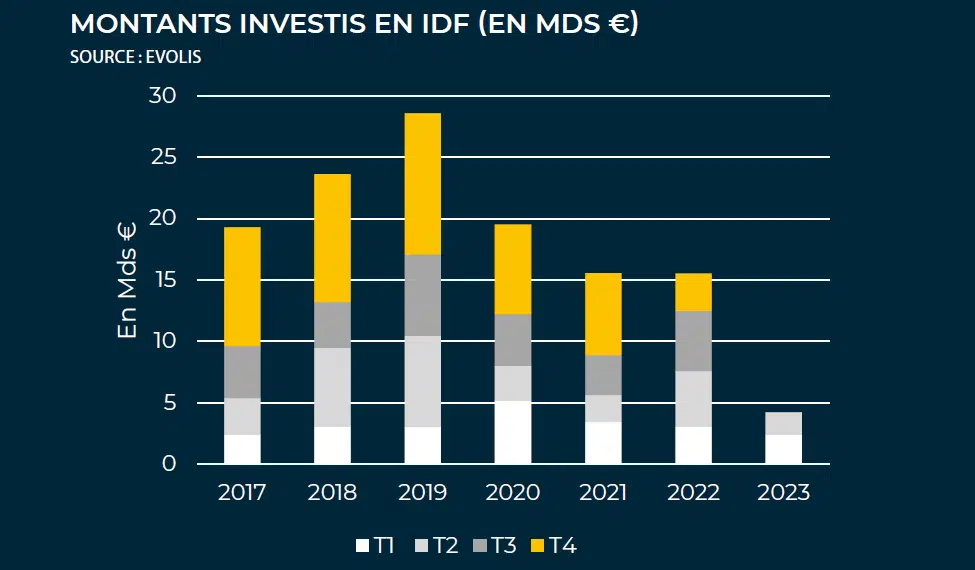

Au 1er semestre 2023, le marché de l’investissement en immobilier d’entreprise (bureaux, locaux d’activités, entrepôts et commerce) reste pénalisé par la conjoncture économique internationale toujours dégradée. Seulement 6,2 milliards d’euros ont été investis en France au cours des six premiers mois de l’année, un volume en recul de plus de 50 % par rapport à la même période en 2022. Dans la continuité du 1er trimestre 2023, les marchés régionaux demeurent bien en deçà de leur performance de 2022 et n’enregistrent que près de 2 milliards d’euros, un montant en régression annuelle de plus de 50 %.

Bien qu’il représente près de 70 % des montants investis en 2023, le marché francilien souffre également d’un fort ralentissement. À peine 1,8 milliard d’euros ont été investis au cours du 2ᵉ trimestre, une performance en baisse annuelle de plus de 60 %. Sur l’ensemble du semestre, les sommes investies en Île-de-France n’atteignent que 4,2 milliards d’euros (- 44 % sur un an).

En juin, la Banque centrale européenne a annoncé une nouvelle augmentation de son principal taux directeur à 3,50 %, sa huitième depuis juillet 2022 (+ 400 points de base en 12 mois). Dans ces conditions, l’OAT à 10 ans se maintient à un niveau élevé (2,937 % au 30 juin 2023) et provoque une nouvelle hausse des taux d’intérêt (le taux d’usure des prêts immobiliers de plus de 10 ans atteint 4,84 % au 1er juillet 2023).

Ce contexte contraint de plus en plus de vendeurs, tout particulièrement les institutionnels, à devoir accepter le repricing de leurs actifs. La nouvelle hausse des taux de rendement témoigne pleinement de cette phase de correction des valeurs qui concerne désormais toutes les classes d’actifs dans tous les territoires. Le taux de rendement prime des bureaux dans le Quartier Central des Affaires progresse, par exemple, de 30 points de base par rapport au trimestre précédent pour atteindre 3,30 %. Le taux prime des boutiques situées à des emplacements numéro 1 dans Paris croît également pour atteindre 4,20 %. Enfin, le taux de rendement prime de la logistique reste stable à 4,75 %, mais avait d’ores et déjà connu plusieurs hausses successives au cours des précédents trimestres.

Le marché des bureaux

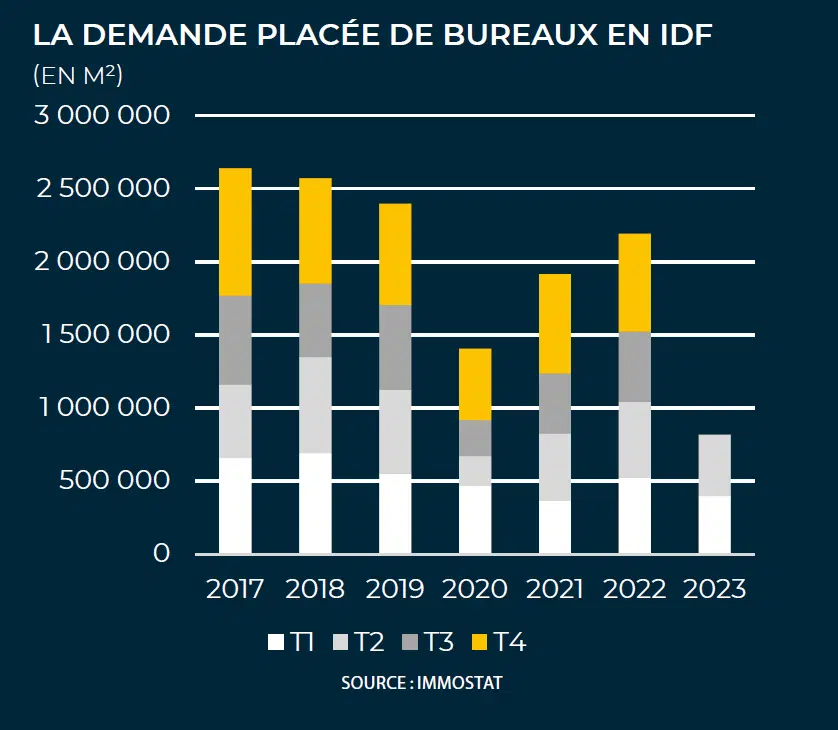

Après un début d’année en demi-teinte, marqué par un contexte économique défavorable, le marché des bureaux en Île-de-France redresse difficilement le cap au deuxième trimestre 2023.

L’activité enregistrée entre avril et juin observe un léger rebond trimestriel, avec 421 000 m² commercialisés au T2 contre 395 000 m² au T1. Pourtant, le ralentissement initié en début d’année perdure : avec un volume proche de 816 000 m², la demande placée affiche une baisse annuelle de – 22 %, un recul assez similaire à celui observé en comparaison avec la moyenne décennale à période comparable (- 21 %). Contraintes par un contexte économique encore défavorable, les entreprises, privilégiant une posture attentiste, préfèrent différer leur projet immobilier dans l’espoir d’une plus grande lisibilité du contexte économique dans les prochains mois.

Représentant 27 % de l’activité globale, la demande placée > 5 000 m² comptabilise 224 350 m², à travers 21 signatures. Alors qu’une douzaine de grandes signatures sont en moyenne actées trimestriellement en Ile-de-France, à peine 7 signatures supérieures à 5 000 m² avaient été enregistrées au premier trimestre 2023. Avec 14 signatures recensées, les grands utilisateurs se sont montrés moins frileux au second trimestre, notamment dans la Capitale. Cependant, malgré le regain de dynamisme, le segment > 5 000 m² reste pénalisé par son décevant début d’année et accuse un retard de 30 % comparé à l’an passé.

Sur les autres segments de surfaces, plus résilients et moins sujets aux importantes variations trimestrielles, le repli annuel est moins prononcé. Le segment intermédiaire enregistre une baisse de – 20 %, tandis que le segment inférieur à 1 000 m² recule modérément de 15 %.

Concernant les disponibilités, le rebond des livraisons et le ralentissement du marché locatif ont un sensible impact sur l’offre immédiate. Les surfaces disponibles en Ile-de-France poursuivent leur consolidation (+2% en évolution trimestrielle, +10% en évolution annuelle). Avec 4 495 000 m² disponibles, il s’agit du plus haut niveau de disponibilités atteint depuis 10 ans. Corollaire logique, le taux de vacance atteint désormais le seuil des 8%. Géographiquement, le marché francilien demeure profondément polarisé. Avec 633 000 m² disponibles, Paris représente à peine 15% du marché. À l’inverse, les disponibilités s’étoffent en périphérie, notamment dans le Croissant Ouest et la Première Couronne, qui affichent les taux de vacance les plus élevés de la région.

À l’issue du T2 2023, force est de constater que les valeurs locatives se sont globalement maintenues dans une fourchette haute. La tendance haussière des loyers est généralisée à l’ensemble de l’IDF, sur le segment du neuf (+ 0,5 %), comme du seconde main (+ 3,6 %). Cependant, dans un environnement de marché où l’offre se consolide (+ 10% en un an) et l’activité transactionnelle ralentit (- 22 %), la résistance des loyers de bureaux en Île-de-France n’est pas notable dans l’ensemble des secteurs.

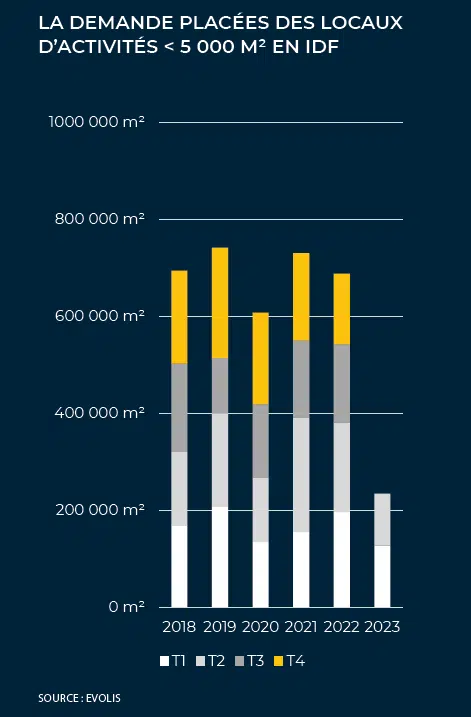

Le marché des locaux d’activités < 5 000 m²

Au 1er semestre 2023, le marché de l’investissement en immobilier d’entreprise (bureaux, locaux d’activités, entrepôts et commerce) reste pénalisé par la conjoncture économique internationale toujours dégradée. Seulement 6,2 milliards d’euros ont été investis en France au cours des six premiers mois de l’année, un volume en recul de plus de 50 % par rapport à la même période en 2022. Dans la continuité du 1er trimestre 2023, les marchés régionaux demeurent bien en deçà de leur performance de 2022 et n’enregistrent que près de 2 milliards d’euros, un montant en régression annuelle de plus de 50 %.

Bien qu’il représente près de 70 % des montants investis en 2023, le marché francilien souffre également d’un fort ralentissement. À peine 1,8 milliard d’euros ont été investis au cours du 2ᵉ trimestre, une performance en baisse annuelle de plus de 60 %. Sur l’ensemble du semestre, les sommes investies en Île-de-France n’atteignent que 4,2 milliards d’euros (- 44 % sur un an).

En juin, la Banque centrale européenne a annoncé une nouvelle augmentation de son principal taux directeur à 3,50 %, sa huitième depuis juillet 2022 (+ 400 points de base en 12 mois). Dans ces conditions, l’OAT à 10 ans se maintient à un niveau élevé (2,937 % au 30 juin 2023) et provoque une nouvelle hausse des taux d’intérêt (le taux d’usure des prêts immobiliers de plus de 10 ans atteint 4,84 % au 1er juillet 2023).

Ce contexte contraint de plus en plus de vendeurs, tout particulièrement les institutionnels, à devoir accepter le repricing de leurs actifs. La nouvelle hausse des taux de rendement témoigne pleinement de cette phase de correction des valeurs qui concerne désormais toutes les classes d’actifs dans tous les territoires. Le taux de rendement prime des bureaux dans le Quartier Central des Affaires progresse, par exemple, de 30 points de base par rapport au trimestre précédent pour atteindre 3,30 %. Le taux prime des boutiques situées à des emplacements numéro 1 dans Paris croît également pour atteindre 4,20 %. Enfin, le taux de rendement prime de la logistique reste stable à 4,75 %, mais avait d’ores et déjà connu plusieurs hausses successives au cours des précédents trimestres.

Sources : Immostat, EVOLIS.

Retrouvez également nos études sectorielles sur simple demande !

Contactez-nous au 01 81 72 00 00 ou par mail à l’adresse suivante : etudes@evolis.fr

NOS ACTUALITÉS QUI POURRAIENT VOUS INTÉRESSER